✅ शेवटी तपासले: ही माहिती 08/06/2026 रोजी अधिकृत सरकारी स्रोतांवरून तपासण्यात आली आहे. लेखक: नितीन वळवी

मुलीच्या भवितव्यासाठी सुरक्षित, सरकारी हमीसह बचत हवीय? sukanya samriddhi yojana ही लहान मुलींसाठी सर्वोत्तम दीर्घकालीन गुंतवणूक योजना मानली जाते. ही योजना पोस्ट ऑफिस आणि अधिकृत बँकांमधून (sukanya samriddhi yojana post office) चालवली जाते. याचा व्याजदर तिमाही बदलतो (sukanya samriddhi yojana interest rate). खाली तुम्हाला पात्रता, खाते उघडण्याची पावले, व्याज गणना, करसवलती आणि सामान्य चुका—सगळं एकाच ठिकाणी मिळेल.

Table of Contents

Sukanya Samriddhi Yojana म्हणजे काय?

- १. मुलीच्या शिक्षण व विवाहासाठी भविष्यनिर्मिती

- भारत सरकारने सुरू केलेली ही एक Small Savings Scheme आहे. याचा मुख्य उद्देश—मुलगी मोठी झाल्यावर तिच्या शिक्षणासाठी किंवा विवाहासाठी कुटुंबाकडे पूर्णपणे कायदेशीर व सुरक्षित बचत असावी. म्हणजेच “आजची बचत = उद्याची हमी”.

- २. खाते उघडण्याची अट

- खाते फक्त मुलगी १० वर्षांखाली असताना उघडता येतं. यामुळे लहानपणीच गुंतवणुकीचा प्रवास सुरू होतो आणि मोठेपणी भरपूर वेळेत भांडवल वाढतं.

- ३. ठेव मर्यादा

- किमान ठेव: दरवर्षी किमान ₹२५० भरायला हवे (यामुळे खाते सक्रिय राहते).

- कमाल ठेव: एका वर्षात ₹१.५ लाख रुपयांपर्यंत ठेव करता येते.

👉 यामुळे अल्प उत्पन्न असलेल्या किंवा जास्त बचत करू इच्छिणाऱ्या—दोन्ही प्रकारच्या कुटुंबांसाठी योजना सहज जुळून जाते. - ४. ठेव कालावधी व मॅच्युरिटी

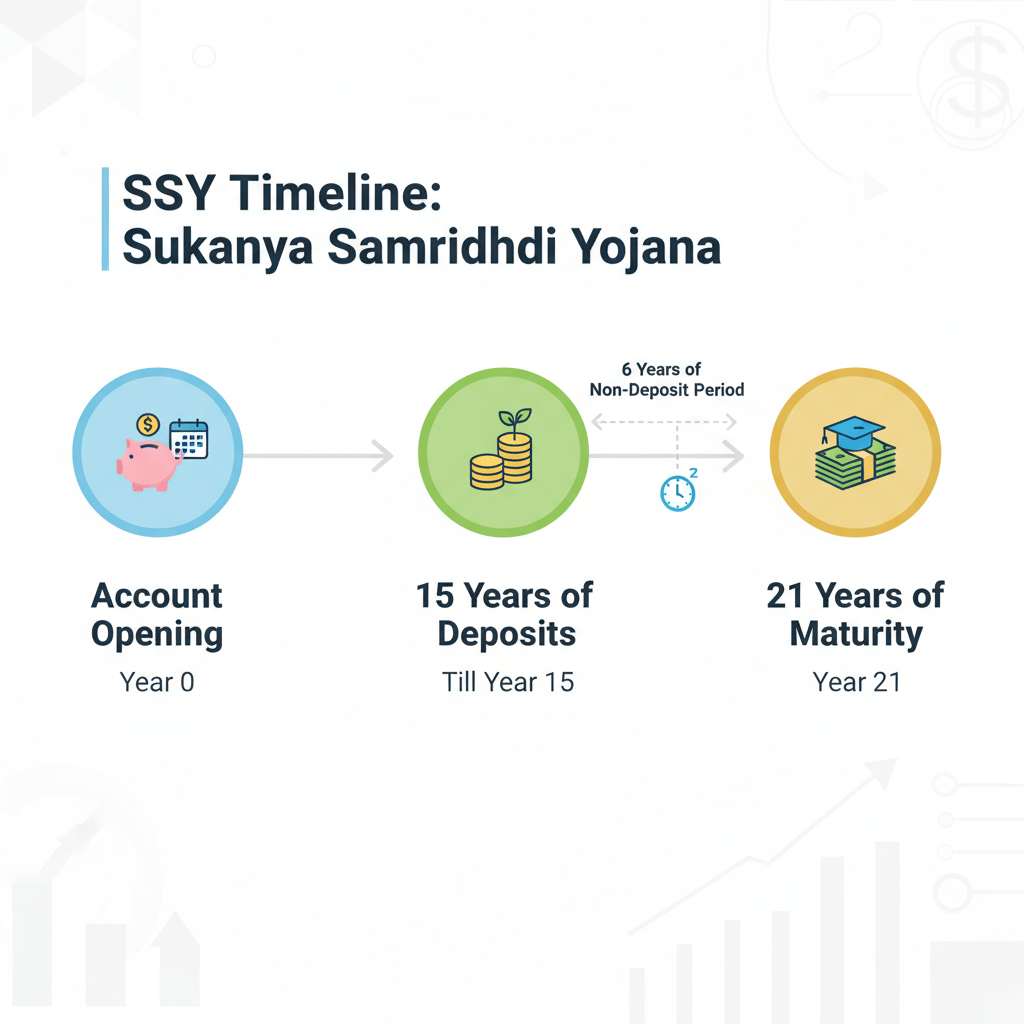

- ठेव १५ वर्षेपर्यंत करता येते.

- पण खाते मॅच्युअर होते २१ वर्षांनी (खाते उघडल्याच्या तारखेपासून मोजले जाते).

- मुलगी १८ वर्षांनंतर विवाह करत असल्यास खाते तेव्हाही बंद करून संपूर्ण रक्कम देता येते.

👉 म्हणजे मुलीच्या मोठ्या टप्प्यांपैकी शिक्षण आणि विवाह—दोन्हीही व्यवस्थित कव्हर होतात. - ५. कर सवलत (Triple Tax Benefit!)

- जमा केलेली रक्कम (Investment),

- त्यावर मिळणारं व्याज (Interest),

- आणि अंतिम मॅच्युरिटी रक्कम (Maturity Amount) — तिघेही करमुक्त (Income Tax मध्ये section 80C अंतर्गत; प्रचलित नियमांनुसार).

👉 थोडक्यात “पैसा वाढतो आणि करमणूक नाही, म्हणजेच Tax-Free Jackpot!* 😄 - ६. नियम बदलू शकतात

- सरकार तिमाही व्याजदर आणि काही नियम वेळोवेळी बदलतं. त्यामुळे सगळ्यात ताजी माहिती नेहमी अधिकृत संकेतस्थळांवरून तपासावी:

- भारत पोस्ट (India Post)

- वित्त मंत्रालय

- IPPB

अधिकृत माहिती व नियम वेळोवेळी बदलू शकतात; म्हणून नेहमी अधिकृत संकेतस्थळे तपासा (खाली दिले आहेत).

Sukanya Samriddhi Yojana Interest Rate (ताज्या माहिती)

- ताज्या उपलब्ध सरकारी अधिसूचनेनुसार (Oct 2024) व्याजदर: 8.2% प्रति वर्ष (compounded annually).

- दर तिमाही पुनरावलोकित होतो; मधील सध्याचा दर जाणून घ्यायला अधिकृत दुवे तपासा.

- संदर्भ:

- India Post – Post Office Savings Schemes: https://www.indiapost.gov.in

- National Savings Institute – Sukanya Samriddhi Account: https://nsiindia.gov.in/SystemContent/Sukanya-Samriddhi-Account.aspx

टीप: दर बदलू शकतो. गुंतवणुकीपूर्वी नविन दर खात्रीने तपासा.

खाते कुठे व कसे उघडावे? (पोस्ट ऑफिस/बँक)

sukanya samriddhi yojana post office मधून तसेच अधिकृत राष्ट्रीयकृत/खाजगी बँक शाखांमधून खाते उघडता येते. व्याजदर सर्वत्र समान; फक्त सोयी व सेवा बदलू शकतात.

Post Office मध्ये खाते उघडण्याची पावले

१. जवळच्या Head किंवा Sub-Post Office ला भेट द्या

सुकन्या समृद्धी योजना खाते (SSA) उघडण्यासाठी सर्व पोस्ट ऑफिस शाखांमध्ये सुविधा नसते. म्हणूनच खात्रीशीर सुविधा असलेल्या जवळच्या Head Post Office किंवा Sub-Post Office ला थेट भेट द्यावी.

२. फॉर्म मिळवा

खाते उघडण्यासाठी लागणारा SSA फॉर्म तिथून मिळतो. आजच्या काळात सहज डाउनलोडही करता येतो. दोन्ही पर्याय सोयीस्कर आहेत

३. माहिती भरा

फॉर्ममध्ये मुलीचे नाव, जन्मतारीख, पालक/कायदेशीर संरक्षकाचा तपशील, पत्ता इत्यादी अचूक माहिती भरावी लागते. येथेच वाचक लक्षात ठेवायला हवं की—जरा घाईगडबडीत भरलेलं नाव किंवा डेट नंतर दुरुस्ती करताना डोकेदुखी ठरू शकते.

४. आवश्यक कागदपत्रे जमा करा

खाते सुरू करताना खालील कागदपत्रे लागतात:

- मुलीचं जन्म प्रमाणपत्र

- पालक/संरक्षकाचा आधार / पॅन कार्ड

- पत्त्याचा पुरावा (लाईट बिल, भाडेकरार, बँक स्टेटमेंट इ.)

ही कागदपत्रं ओरिजिनलพร้อม झेरॉक्स कॉपीसह तयार ठेवा.

५. प्रारंभिक ठेव करा आणि पासबुक घ्या

किमान ₹२५० किंवा त्याहून अधिक ठेव भरून खाते सुरू होते. त्यानंतर लगेच पासबुक मिळते. हे पासबुक म्हणजे खाते उघडलं याचा पहिला अधिकृत पुरावा.

६. पुढील ठेव करण्याचे पर्याय

आजकाल सुविधा वाढल्यामुळे IPPB (India Post Payments Bank) अॅपच्या मदतीने किंवा नेटबँकिंगद्वारेही जमा करता येते (ही सुविधा सर्व ठिकाणी थोडी फरकाने उपलब्ध असते). त्यामुळे “प्रत्येक वेळी पोस्ट ऑफिसची रांग” ही काळजी कमी होते.णी थोडी फरकाने उपलब्ध असते). त्यामुळे “प्रत्येक वेळी पोस्ट ऑफिसची रांग” ही काळजी कमी होते.

बँकेत खाते उघडण्याची पावले

- अधिकृत बँक शाखेत SSA फॉर्म भर

- KYC व जन्म प्रमाणपत्र तपासणी

- पहिली ठेव करा; पासबुक/खात्याचा तपशील मिळवा

- अनेक बँका नेटबँकिंग/UPI ने नियमित ठेव स्वीकारतात

आवश्यक कागदपत्रे {#documents}

- मुलीचे जन्म प्रमाणपत्र (DOB ≤ 10 वर्षे)

- पालक/संरक्षक KYC: आधार, पॅन, पत्त्याचा पुरावा

- पासपोर्ट साईज फोटो

- नॉमिनी तपशील (इच्छेनुसार)

- प्रारंभिक ठेव रक्कम

योगदान मर्यादा, वेळापत्रक व व्याज गणना {#contribution-calculation}

- किमान वार्षिक ठेव: ₹250

- कमाल वार्षिक ठेव: ₹1,50,000

- ठेव कालावधी: खाते उघडल्यापासून 15 आर्थिक वर्षे

- मॅच्युरिटी: 21 वर्षांनी (ठेव थांबल्यानंतरही खाते 21 वर्षे पूर्ण होईपर्यंत व्याज मिळत राहते)

- ठेव वारंवारता: एकरकमी/महिन्यांनी/त्रैमासिक—लवचिक

- खाते न भरल्यास: वर्ष चुकल्यावर खाते “डिफॉल्ट” होते; पुनरुज्जीवनासाठी प्रतिवर्ष ₹50 दंड + किमान ठेव भरून खाते सक्रिय करता येते

व्याज कसे मोजले जाते?

- वार्षिक कंपाऊंडिंग; वर्षभरातील ठेवांवर व्याज वर्षाखेरीस जोडले जाते

- अधिक परताव्यासाठी आर्थिक वर्षाच्या सुरुवातीस (एप्रिल) जास्तीत जास्त ठेव करणे उपयुक्त

प्रॅक्टिकल उदाहरण: परतावा किती?

गृहीत: व्याजदर स्थिर 8.2% p.a. (उदाहरणासाठी), ठेव 15 वर्षे, मॅच्युरिटी 21 वर्षे.

- केस A: प्रतिवर्ष ₹1,50,000 ठेव (एप्रिलमध्ये)

- 15 वर्षांच्या शेवटी अंदाजित संचय: ~₹41–45 लाख

- पुढील 6 वर्षे व्याज: एकूण मॅच्युरिटी ~₹66–72 लाख

- केस B: प्रतिवर्ष ₹50,000 ठेव

- 15 वर्षांच्या शेवटी अंदाजित संचय: ~₹14–15 लाख

- पुढील 6 वर्षे व्याज: एकूण मॅच्युरिटी ~₹22–24 लाख

नोंद: प्रत्यक्ष रक्कम ठेव करण्याच्या तारखा, प्रत्येक तिमाहीतील वास्तविक व्याजदर, आणि कंपाऊंडिंगच्या पद्धतीवर अवलंबून बदलू शकते.

लघु तुलना सारणी:

- वार्षिक ठेव: ₹50,000 → अपेक्षित मॅच्युरिटी: ~₹22–24 लाख

- वार्षिक ठेव: ₹1,50,000 → अपेक्षित मॅच्युरिटी: ~₹66–72 लाख

कर सवलत (Tax Benefits)

- आयकर कलम 80C अंतर्गत वार्षिक ₹1.5 लाखपर्यंत गुंतवणूक करकपातीस पात्र

- व्याज आणि मॅच्युरिटी रक्कम करमुक्त (EEE) – सध्याच्या नियमांनुसार

- ट्रान्सफर/क्लोजरवरही करसंबंधी नियम लागू; गरज असल्यास करसल्लागाराची मदत घ्या

पैसे काढणे, मॅच्युरिटी व विशेष नियम

१. अंशतः पैसे काढणे

- मुलगी १८ वर्षांची झाल्यावर तिच्या शिक्षणासाठी या खात्यातील ५०% पर्यंत रक्कम काढण्याची सोय आहे.

- पण त्यासाठी शाळा/कॉलेजचे फी रिसीट, एडमिशन लेटर इत्यादी पुरावे आवश्यक असतात.

- 👉 म्हणजेच तिच्या उच्चशिक्षणाला थोडं “बँक बूस्टर” मिळाल्यासारखं!

२. विवाहासाठी खाते बंद

- मुलगी १८ वर्षांनंतर विवाह करते, तर पूर्ण खाते बंद करून जमा झालेली रक्कम वापरता येते.

- यावेळी तिच्या विवाहाच्या तारखेसंबंधित प्रमाणपत्र/दस्तऐवज द्यावे लागतात.

- 👉 थोडक्यात: लग्नाच्या वेळी “आर्थिक तयारी” आधीच हातात असते.

३. मॅच्युरिटी

- खाते उघडल्यापासून अगदी २१ वर्षांनी पूर्ण मॅच्युरिटी मिळते.

- ठेव मात्र फक्त १५ वर्षेच करावी लागते. उरलेल्या ६ वर्षांत देखील ठेव न करता व्याज मिळत राहते.

- 👉 यामुळे शेवटपर्यंत पैशाची वाढ सुरूच असते… अगदी शेवटच्या वर्षापर्यंत कॅश क्रॉप फुलतं म्हणायचं! 🌱💰

४. खातीची संख्या (नियम)

- प्रत्येक मुलीसाठी फक्त १ खाते उघडता येतं.

- एखाद्या कुटुंबात साधारणतः कमाल २ मुलींसाठी २ खाती ठेवता येतात.

- पण जर जुळे (ट्विन्स) किंवा त्रिकूट जन्म झाले, तर विशेष परिस्थितीत जास्त खाती ठेवण्याची परवानगी मिळू शकते.

- 👉 म्हणजे नियम कडक आहेत, पण निसर्गाची सरप्राइज पॅकेजेस सरकारही मान्य करतं! 😄

खात्याशी संबंधित महत्त्वाचे नियम

१. ट्रान्सफर (खाते स्थलांतर)

जर तुम्ही एका शहरातून दुसऱ्या शहरात हललात, तर काळजी करण्याची गरज नाही.

देशातील कोणत्याही पोस्ट ऑफिस किंवा अधिकृत बँक शाखेत तुमचं खाते सहज ट्रान्सफर करता येतं.

यासाठी पासबुक, केवायसी दस्तऐवज (उदा. आधार/पॅन) आणि नवीन पत्त्याचा पुरावा (बिजली बिल, भाडेकरार इ.) द्यावा लागतो.

👉 म्हणजेच “नोकरी हलली की खाते अडकलं” असा प्रश्न येत नाही!

२. प्री-मॅच्योर क्लोजर (आधीच खाते बंद करणे)

या योजनेत सहसा ठरलेला कालावधी पूर्ण करावा लागतो. पण काही आपत्कालीन परिस्थितींमध्ये ५ वर्षांनंतर खाते बंद करण्याची परवानगी आहे.

मान्य कारणं: गंभीर आजार, मुलीच्या पालकांचा (आई-वडिलांचा) मृत्यू, किंवा सरकारने जाहीर केलेली इतर विशेष कारणं.

बंद करण्याची प्रक्रिया अधिकृत मार्गदर्शक तत्त्वांनुसार करावी लागते.

👉 म्हणजे आर्थिक अडचणींमध्ये तुम्ही पूर्णपणे हतबल राहत नाही.

३. नॉमिनेशन (नामनिर्देशित व्यक्तीची नोंद)

खाते उघडताना किंवा नंतर कधीही नॉमिनेशनाची सोय आहे.

अकस्मात काही घडलं (हे नावं ऐकलं की गोड जरी वाटलं तरी परिस्थिती तितकीशी गोड नसते!), तर नॉमिनीला संपूर्ण प्रक्रिया सोप्या पद्धतीने पूर्ण करून पैसे मिळतात.

👉 थोडक्यात सांगायचं तर: नॉमिनी = कुटुंबासाठी सुरक्षाकवच.

अधिकृत संदर्भ तपासा:

- India Post मार्गदर्शक: https://www.indiapost.gov.in

प्रो टिप्स | स्मार्ट बचत टिप्स {#pro-tips}

- स्मार्ट बचत टिप्स — विस्तृत स्पष्टीकरण

- १. आर्थिक वर्षाच्या सुरुवातीला (एप्रिल) मोठी ठेव करा → कंपाऊंडिंगचा फायदा वाढतो

- कंपाऊंडिंग म्हणजे पैशावर मिळालेलं व्याज पुन्हा त्याच निधीत जोडून पुढच्या व्याजाची गणना होणं. आपण जर एप्रिलमध्येच मोठी ठेव केली, तर संपूर्ण वर्षभर त्या रकमेवर व्याज जमायला लागेल. त्यामुळे पैशाला “जास्तीत जास्त वेळ” वाढीसाठी मिळतो, आणि शेवटी निव्वळ व्याज रक्कम लक्षणीय प्रमाणात फुगते.

- २. IPPB/नेटबँकिंगमध्ये ऑटो-डेबिट सेट करा → डिफॉल्ट टाळता येतो

- बर्याचदा ठरलेली ठेव विसरली जाते, आणि खाते ‘डिफॉल्ट’ मध्ये जातं. यासाठी साधं आणि सोपं उपाय म्हणजे ऑटो-डेबिट सुविधा. बँक किंवा IPPB (इंडिया पोस्ट पेमेंट्स बँक)मार्फत ठरलेल्या तारखेला तुमच्याच खात्यातून रक्कम आपोआप जमा होते. यामुळे दंड टळतो आणि जबाबदारी हलकी होते.

- ३. पासबुक नोंदी व जमा पावत्या डिजिटल स्वरूपात जतन करा

- कागदी पावत्या किंवा पासबुक हरवलं तर नंतर मोठं डोकेदुखीचं होतं. साधा उपाय म्हणजे त्यांचे फोटो किंवा स्कॅन करून मोबाईल / क्लाऊड स्टोरेजमध्ये सुरक्षित ठेवणं. यामुळे कधीही पडताळणीसाठी त्वरित उपलब्ध होतात.

- ४. मुलीच्या उच्चशिक्षणाच्या अंदाजे वर्षानुसार (१८–२१) रिव्हर्स-प्लॅनिंग करा

- “रिव्हर्स-प्लॅनिंग” म्हणजे प्रथम शेवटचा टप्पा गाठायची वेळ ठरवून त्यानुसार आताच्या टप्प्यांची आखणी करणे. मुलगी १८–२१ व्या वर्षी उच्चशिक्षणाला जाईल, हे लक्षात घेऊन परत मोजा करायचा—की त्या वयापर्यंत किती रक्कम जमा व्हायला हवी आणि त्यानुसार दरवर्षी किती भरलं पाहिजे. म्हणजेच सुरुवात करतानाच शेवट डोळ्यासमोर ठेवलेला!

- ५. व्याजदर तिमाही बदलतात → अपडेट ठेवण्यासाठी अधिकृत दुवे बुकमार्क करा

- सरकारकडून या योजनेवरील व्याजदर दर तीन महिन्यांनी जाहीर केले जातात. त्यामुळे “काय चालू व्याज आहे” हे कळण्यासाठी अधिकृत वेबसाइट (उदा. वित्त मंत्रालय, पोस्ट ऑफिस, IPPB) बुकमार्क करून ठेवा. अफवांवर नाही तर थेट अधिकृत स्त्रोतावर विश्वास ठेवल्यास आर्थिक नियोजन अचूक होतं.

चेकलिस्ट {#checklist}

- १. मुलगी 10 वर्षांखाली असणे आवश्यक

- ही योजना सुरू करायची असल्यास मुलगी 10 वर्षापेक्षा लहान असणे आवश्यक आहे. वयाची ही अट पाळल्यासच खाते उघडता येते.

- २. जन्म प्रमाणपत्र, आधार/पॅन, पत्त्याचा पुरावा तयार ठेवणे.

- खाते उघडण्यासाठी आवश्यक कागदपत्रं—जन्मतारीख सिद्ध करणारे प्रमाणपत्र, आधारकार्ड किंवा पॅनकार्ड, आणि पत्त्याचा पुरावा आधीच तयार ठेवल्यास प्रक्रिया झटपट पूर्ण होते.

- ३. वार्षिक बजेटमध्ये ₹250–₹1,50,000 ठेव नियोजन करणे.

- या योजनेत किमान ₹250 आणि जास्तीत जास्त ₹1.5 लाख रुपये दरवर्षी भरता येतात. त्यामुळे परिवाराच्या उत्पन्नानुसार आधीच अंदाजपत्रक तयार केलं तर नंतर आर्थिक अडचण येणार नाही.

- ४. एप्रिलमध्ये ठेवीची तारीख ठरवल्यास जास्त लाभ मिळतो

- एप्रिलमध्ये आर्थिक वर्ष सुरू होतं. ठराविक तारखेला ठेवी सुरू केल्या, तर पुढे विसर पडत नाही आणि व्याजाचा जास्तीत जास्त लाभ मिळतो.

- ५. नॉमिनेशन (नोमिनी ) जोडले आहे याची खात्री करावी

- नॉमिनेशन म्हणजे खात्याशी जोडलेली नामनिर्देशित व्यक्ती. हे पाऊल टाळू नये. आपल्याला काही झाल्यास खात्यातले पैसे नातेवाईकांना सहज मिळण्यासाठी नॉमिनेशन खूप महत्त्वाचं ठरतं.

- ६. ऑटो-डेबिट/रिमाइंडर सेट करणे

- ठेवी करायला विसर पडू नये म्हणून बँकेतून ऑटो-डेबिटची सुविधा घेणं उत्तम. नाहीतर किमान मोबाईलवर रिमाइंडर सेट केल्यास ठराविक दिवशी ठेवी नक्की होतील.

- ७. पासबुक/ऑनलाइन रिसिप्ट सुरक्षित ठेवणे

- खातं उघडलं की पासबुक किंवा ऑनलाइन रिसिप्ट व्यवस्थित जपून ठेवणं महत्त्वाचं आहे. भविष्यात कुठलीही पडताळणी करायची असल्यास हे दस्तऐवज कामी येतात.

सामान्य चुका टाळा {#common-mistakes}

- १. वर्षभर ठेवी न करणे → खाते ‘डिफॉल्ट’; दंड लागू

- एखादं खाते उघडलं आणि नियमित ठेवी केल्या नाहीत, तर ते खाते “डिफॉल्ट” स्थितीत जातं. अशा वेळी दंड भरावा लागतो आणि काही फायदेही गमावले जातात. म्हणजेच जितक्या वेळा आपण नियमित ठेवी टाळतो, तितका तोटा आपल्यालाच होतो.

- २. शेवटच्या तिमाहीतच ठेवी करणे → वर्षभरच्या कंपाऊंडिंगचा फायदा कमी

- व्याज “कंपाऊंडिंग” पद्धतीने मिळतं. म्हणजेच व्याजावर व्याज चढतं. पण आपण जर वर्षाच्या शेवटीच पैसे टाकले, तर त्या पैशाला वाढायला वेळच मिळत नाही. त्यामुळे जेवढं नियमित पैसे जमा कराल, तेवढी पैशांची गतीने वाढ होईल.

- ३. नॉमिनेशन न करणे

- अनेकदा आपण नॉमिनेशन देणं विसरतो. पण अकस्मात काही झालं, तर खात्यातील पैसे कुटुंबीयांना मिळवायला खूप अडचण येते. त्यामुळे नॉमिनेशन नेहमी भरून ठेवणं सुरक्षित ठरतं.

- ४. विवाह / शिक्षणासाठी आवश्यक पुरावे न तयार ठेवणे

- बर्याच गुंतवणूक योजनांमध्ये विवाह किंवा शिक्षणासाठी पैसे काढताना काही आवश्यक कागदपत्रं द्यावी लागतात. ती वेळेवर जमा न झाल्यास काम अडकल्यासारखं होतं. त्यामुळे आधीच योग्य पुरावे जपून ठेवणं जास्त उपयोगी.

- ५. फक्त पोस्ट ऑफिसमध्येच खाते मिळतं अशी समजूत ठेवणे

- सामान्यतः लोकांच्या मनात असतं की काही विशिष्ट खाती फक्त पोस्ट ऑफिसमध्येच असतात. पण आता बँकांमध्येही अशा योजना उपलब्ध आहेत. त्यामुळे फक्त पोस्ट ऑफिसलाच धावण्याची गरज नाही.

अधिक माहिती साठी भेट द्या :

- अधिक सरकारी योजनाची माहिती साठी येथे क्लिक करा: महाशासन.com

FAQs

Q1) sukanya samriddhi yojana post office मधून खाते उघडायला किती वेळ लागतो?

A1) कागदपत्रे पूर्ण असल्यास साधारण 30–45 मिनिटांत पासबुकसह खाते उघडते. गर्दी/कागदपत्र पडताळणीवर वेळ बदलू शकतो.

Q2) sukanya samriddhi yojana interest rate सध्या किती आहे?

A2) Oct 2024 च्या अधिसूचनेनुसार 8.2% p.a. आहे. दर तिमाही बदलतो—नवीन दरांसाठी India Post/NSI दुवे तपासा.

Q3) मुलगी 11 वर्षांची आहे; खाते उघडता येईल का?

A3) नाही. खाते उघडण्याची वयोमर्यादा 10 वर्षांपर्यंत आहे (जुळ्या/त्रिकूट जन्मासाठी विशेष नियम लागू असू शकतात).

Q4) वर्षभर ठेव चुकली तर काय?

A4) खाते “डिफॉल्ट” होते; प्रतिवर्ष ₹50 दंड + किमान ठेव भरून पुन्हा सक्रिय करता येते.

Q5) ऑनलाइन पैसे भरता येतात का?

A5) होय. अनेक बँका नेटबँकिंग/UPI स्वीकारतात; Post Office साठी IPPB अॅपद्वारे भरता येणे उपलब्धतेवर अवलंबून.

Q6) शिक्षणासाठी 50% काढण्यासाठी कोणते पुरावे लागतात?

A6) प्रवेश पत्र/फीस स्ट्रक्चर/इन्स्टिट्यूटचे अधिकृत दस्तऐवज. शाखेनुसार अतिरिक्त कागदपत्रे मागितली जाऊ शकतात.

Q7) महाराष्ट्रातून इतर राज्यात शिफ्ट झाल्यास खाते ट्रान्सफर कसे?

A7) नवीन शहरातील Post Office/बँकेत पासबुक, KYC, पत्त्याचा पुरावा देऊन विनामूल्य/नाममात्र शुल्कात ट्रान्सफर करता येते.

Q8) एकाच कुटुंबात 3 मुलींना sukanya samriddhi yojana खाते देता येते का?

A8) सामान्यतः 2 मुलींसाठी मर्यादा आहे; मात्र जुळे/त्रिकूट जन्माच्या वेळी विशेष सवलत लागू असू शकते—अधिकृत नियम तपासा.

निष्कर्ष व पुढची पावले

sukanya samriddhi yojana ही मुलीच्या शिक्षण व विवाहासाठी सुरक्षित, करमुक्त आणि सरकारी हमीसह दीर्घकालीन योजना आहे. आजच कागदपत्रे तयार ठेवा, जवळच्या पोस्ट ऑफिस/बँकेत भेट द्या आणि खाते उघडा. व्याजदर व नियम अपडेट ठेवण्यासाठी अधिकृत दुवे बुकमार्क करा. गरज असल्यास आपल्या बजेटनुसार वार्षिक ठेव ठरवायला आर्थिक सल्लागाराशी चर्चा करा.

Call to Action:

- आपल्या भागातील शाखा शोधा व फॉर्म भरा

- एप्रिलमध्ये ऑटो-डेबिट सेट करून नियमित ठेव सुरू करा

READ ALSO

अधिक सरकारी योजनाची माहिती साठी येथे क्लिक करा: महाशासन.com